发布时间:2026/04/29

户外保险条款里的"黑话"一次讲透。 理赔常被拒?可能是因为你没看懂这10个词:

意外伤害 | 急性病 | 高风险运动 | 意外医疗 | 免赔额 | 自费药 | 紧急救援 | 特别约定 | 除外责任 | 等待期

收藏本文,投保前逐条对照。

01 意外伤害

大白话 :外来的、突发的、非本意的、非疾病导致的身体伤害。

依据 :司法实践中,法院通常将"外来性、突发性、非本意性、非疾病性"作为认定意外伤害的四个核心要素。原中国保险监督管理委员会曾在个案批复中对意外伤害的释义作出过解释,司法审判中也有法院引用该释义。

举例 :滑雪摔骨折算意外;中暑、猝死不算(除非条款另保"急性病")。

💡 坑点详解 :意外伤害的"四要素"缺一不可 :比如自己不小心滑倒(符合,可赔)。但实际操作中,保险公司可能对"非本意"有争议,比如违规操作导致的受伤。

02 急性病

大白话: 突然发作、需要立刻处理的疾病,如高反、中暑、猝死。

说明:目前保险行业没有统一的"急性病"国家标准定义,具体以各家条款约定为准。举例: 队员在营地突发阑尾炎,含急性病医疗的产品才赔。💡坑点详解:不同产品对"急性病"的列举范围不同,比如有的保险公司对于失温会有不同的定义,有的属于急性病,有的属于意外范畴。03. 高风险运动

大白话 :比日常活动危险很多的项目,如潜水、滑雪、攀岩、骑马、高海拔徒步等。

依据: 以某保险公司备案的《附加高风险运动意外伤害保险条款》为例,条款列举的高风险运动包括:潜水、滑翔、滑雪、急流漂筏、蹦极、热气球、冲浪、跳伞、攀岩、登山、探险等。

💡坑点详解: ● 每个保险公司对"高风险运动"的清单不一样。有的把"骑行"列入高风险,有的不列。如果你的活动是骑行,必须确认条款里没有"骑行除外"或明确承保。 ● "登山"也有海拔区分:有的产品只承保海拔3500米以下,有的到6000米。超出海拔范围出险不赔。

如果需要推荐适合你活动的户外保险,可以扫码添加保游网文旅风控顾问

04. 意外医疗

大白话: 因意外受伤看门诊、住院、买药的钱,按额度报销。

说明 :意外医疗保险承保被保险人因意外伤害所产生的合理且必要的住院治疗费用,一般有免赔额和赔付比例。

举例: 额度3万,花了2.8万,在限额内报销。

💡坑点详解: ● 额度够不够?一次骨折手术+住院+康复,3万可能不够(进口钢钉一颗就5000+)。 ● 是否含自费药:多数意外医疗只赔社保内用药,骨折想用进口材料,差价自己补。含自费药的产品贵不了几块钱,但关键时刻能省几万。

05. 免赔额大白话: 保险公司的"起付线"——没超过这条线,保险公司一分不赔;超过了,只赔超出的部分。0免赔额最好;有免赔额的,免赔额越低越好。常见的三种类型(户外保险最常见的是第一种):

● 绝对免赔额 :无论花费多少,保险公司只赔超过免赔额的部分。比如免赔额100元,医疗费800元 → 保险公司赔700元(800-100),是户外保险中最常见的类型。

● 相对免赔额 :超过免赔额后,保险公司赔全部费用,不扣除免赔额。比如免赔额100元,医疗费800元 → 保险公司赔800元。这种在户外保险中很少见。

● 次免赔额 vs 年免赔额:次 免赔额是每次事故都要扣一次,比如两次意外住院各花500元,免赔额100元,两次各扣100元。年免赔额是一年内累计花费超过门槛才开始赔,常见于百万医疗险或年度保单中,户外保险中很少见。

06. 自费项目大白话 :社保目录外的药品或医疗器具,如进口钢板、破伤风免疫球蛋白。

依据: 在医疗险中,自费药通常指社保目录未列明的药品,如大部分进口药、部分营养滋补药等。保险公司有推出全额自费药附加保险,投保人可选择扩展此项保障。

举例: 骨折手术用进口钢板(2万元),含自费项目的产品才赔。

💡坑点详解: 要看清条款写的是"扩展自费药品"还是"扩展自费医疗项目"。

07. 紧急救援

07. 紧急救援大白话: 出事后的救护车、直升机、专业救援队搜救、转运费用。 依据: 2023年12月,中国保险行业协会发布《财产保险灾害事故应急处置规范(试行版)》,明确了财产保险行业在灾害事故应急处置中的工作原则和流程,包含防灾减损、灾害救援、理赔服务等内容。

举例: 深山徒步摔伤,直升机救援花费5万元。

💡 坑点详解: 救援范围是否含"第一现场"和"转运回常住地":有的产品只保"医院到医院"(医疗运送),不保"事故现场到医院"(第一现场救援),也不保"康复后转回老家医院"。 户外出事最需要的恰恰是第一现场救援。

08. 除外责任大白话:哪些情况不赔,条款里会明确列出。

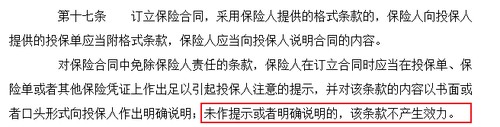

依据: 根据《中华人民共和国保险法》第十七条,保险合同中免除保险人责任的条款,保险人应在订立合同时作出足以引起投保人注意的提示并明确说明,否则该条款不产生效力。

💡坑点详解:每款产品的除外责任可能都不一样。 ● 参与职业性体育比赛不赔→ 业余比赛算不算职业?可能扯皮。 ● 使用毒品、麻醉药品或精神药品期间不赔 → 例如服用安眠药或过量镇静药后参与高风险活动,保险公司可能认定其影响行为能力而拒赔。 ● 违法除外:如果活动未经批准(如私自进入自然保护区),保险公司可以以"违法违规"为由拒赔,且法院通常支持。

09. 特别约定

大白话 :保单合同里额外写上去的附加约定,其法律效力高于保险条款。 这些条款通常是为了满足投保人的个性化需求,或者针对特定风险进行特别说明。

💡坑点详解: 特别约定通常在保单的"备注"或"特别约定"栏里,字体很小,但法律效力高于前面的格式条款。你没看到,不代表不生效。

10. 等待期

大白话: 投保后一段时间内出事不赔(防带病投保)。 根据《中华人民共和国保险法》和《健康保险管理办法》相关规定,等待期是健康保险中的常见条款。司法实践中,法院认为等待期条款缩短了保险公司承担约定保险责任的期间,其性质为免除保险公司责任的条款,保险公司应依法对其进行提示和明确说明。

💡坑点详解: 一般疾病等待期在境外旅游意外险中较为常见,常见在人已经出国或人在境外购买保险的情况,这种情况下为了防止带病投保,一般会设置3-10天等待期,主要是规避道德风险。

行动建议

1. 收藏本文,下次买保险前逐条对照

2. 转发给一起出行的队友,避免集体踩坑

参考文献

[1]《中华人民共和国保险法》

[2]《健康保险管理办法》(中国银行保险监督管理委员会令2019年第3号)

[3]《中国保监会关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》(保监发〔2015〕90号)

[4]《财产保险灾害事故应急处置规范(试行版)》(中国保险行业协会,2023年12月发布)

[5]《意外伤害保险业务监管办法》(银保监办发〔2021〕106号)